요즘 전세매물이 거의 없고 있는 매물도 굉장히 구하기가 힘든데 이 와중에 사기를 치는 놈들이 많네요. 어떤 분의 사례를 하나 가지고 왔습니다. 꼭 읽어 보시고 전세사기 안 당하도록 주의하세요!

사기 당할 뻔 한 사례

대학원 붙고 월세 살기엔 아까워서 전세 살려고 부동산 돌아다니다 괜찮은 매물 발견해서 계약하려고 등기 떼봤는데, 임대인이 법인이고 내가 전입하는 날 임대인이 개인으로 바뀐다고 함. 사회 초년생인 나는 무슨 소리인지도 몰라서 오케하고 가계약금 넣고 나서, 아는 형한테 전세방 구했다고 썰을 풀었더니... '병신아 너 전세 사기 당한 거'라고 하길래 부동산에 그 형 데리고 가서 형이 중개업자를 말로 존나 패더니 가계약금 받아내서 그걸로 소고기 사줌.

우선 빌라 같은 경우 신축일 때 매매가격보다 전세가가 비싼 경우가 있음. 왜 그러냐면 빌라 매매는 사람들이 잘 안 하니까 아파트처럼 시세를 투명하게 알 수 없는 게 신축빌라여서, 이런 매물을 전문으로 처리해 주는 부동산들이 2금융권 끼고 실제 가격보다 높은 매매가로 신고해서 바지 주인한테 넘김. 그리고 계약 종료나 이사 가려고 하면 같은 가격에 다음 세입자 데리고 오거나 아니면 돈 없으니까 빌라 인수하라고 배 째는 식으로 나온다고 함.

이런 짓이 가능한 이유는, 담보 대출은 실사 나와서 담보평가하는데 전세대출은 신용대출로 분류돼서 계약자 신용하고 전세물건이 이상 없으면 대충 처리하는 경우가 많다고 함. 빌라 건축한 다음 분양 안돼서 골머리 썩는 건축주와 돈 벌려는 업자들이 서로 짜고 치는 사기 수법임.

그러니 법인이 명의 가지고 있다가 계약 당일에 개인으로 명의 양도되는 신축빌라일 경우 100% 이런 수법을 쓴다고 보면 됨. 보통 저런 작업은 세입자 먼저 구한 다음 계약일에 명의 변경하면서 실행하는 게 정석 코스임

PD수첩에서 나온 깡통주택의 사례인데 이런 경우 정말 황당하겠더라고요. 깡통주택을 산 집주인(명의만 빌려줌)은 잠적하고 전세보증금을 날리게 생긴 경우입니다.

이런 식으로 멀쩡한 집을 깡통주택으로 만드는 전문적인 사기범들이 조직적으로 운영이 되고 있다고 하네요. 새 집주인(사기꾼)은 수시로 거처를 옮겨서 추적하기 쉽지가 않다고 합니다.

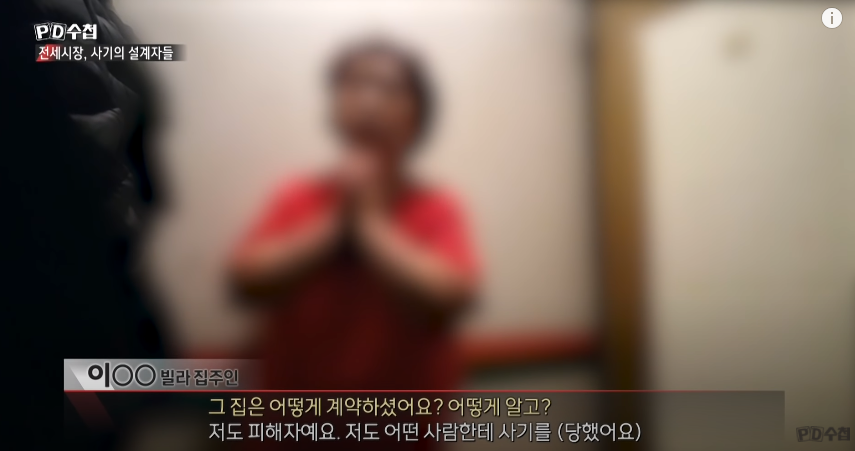

피해당한 세입자들이 직접 잡으러 다닌다고 하네요. 직장도 그만두고 10일 동안 잠복하면서 겨우 만났는데 한다는 소리가 '나도 지금 돈이 없으니까 다른 사기를 쳐야 돈을 돌려줄 거 아니냐'고 했다네요. 미친....

PD수첩에서 집주인을 몇 년 후에 찾아 인터뷰했더니 자기도 사기당했다며 억울해했습니다. 명의 빌려주고 수수료 챙긴 게 다라고 하네요. 결국 뒤에 있던 사기 조직은 검거되고 복역하고 있다고 했습니다. 사기를 한두 번 친 놈들이 아니더라고요. 결국 피해는 세입자들이 고스란히 떠안게 된 거죠.

중요한 건 이 피해자들이 사전에 채무관계도 꼼꼼히 확인하고 확정일자도 받았지만 당했다는 사실입니다. 집주인이 여러 번 바뀌면서 근저당이 설정되고, 명의만 빌려주는 바지 집주인이 등장하면 멀쩡히 살고 있던 세입자가 당할 수밖에 없는 구조입니다.

그래서 가장 중요한 게 전세보증보험과 전세권설정입니다. (둘 중 하나만 가능)

전세보증보험을 들거나 (이건 별도 비용 들지만 집주인 도움 필요 없음) 전세권 설정(이건 집주인이 협조해야 가능)을 하고, 안 해준다고 하면 계약하지 마세요.

저런 바지 물권들은 폭탄 돌려 막기 식인데 몇 달 전에 폭탄 하나 터져서 요즘은 좀 뜸한 편이라고 하네요. 오히려 서울 변두리권이나 서울 인접 경기권 매매 쪽이 사기가 들끓는 편입니다. 그래도 조심해서 나쁠 건 없으니깐, 30~40만 원주고 편하게 전세권 설정을 하는 게 좋습니다. 주택 임대차 신고제도 생긴다고 하나, 당장 속 편한 건 전세권 설정입니다. 단순하게 법인에서 개인으로 넘어간다는 것만 봐서는 사기인지 모릅니다. 요즘 트렌드가 개인이 건물 올리는 것보다 법인으로 올리는 경우가 많고, 어쨌든 법인이 분양하는 건물을 누군가는 사고 세를 주는 거라서 방어책 있으면 다 설정하고 들어가야 합니다.

전세 메리트를 누리려면 '허그 안심전세대출'이라고 있는데 전셋값의 80~90까지 대출해 주고 보증보험 가입도 돼서 전세금 보장해주는 제도라고 하네요. 등기부등본 떼어가면 집주인 신용과 본인 신용 종합해서 심 사후 대출해 주는데 이게 그나마 제일 안전하다고 합니다. 그리고 보증보험까지 포함되어 있는 허그안심대출 문의 많은데 신축인 경우 적용이 안됩니다. 준공 떨어진 지 1년 넘은 곳만 되니까 참고해 주세요.

위의 내용을 숙지하고 대비를 했는데도 보증보험 가입 가능하게 작업친 물건들이 있다고 합니다. 물론 보험을 안 드는 것보다는 낫겠지만 보험도 전세 사고 발생 시 돈 돌려받는 과정이 쉽진 않다는 것을 염두에 두셔야 합니다.

1. 수협에서만 안심 전세자금 되는 건 꼭 거름

2. 전세 계약하고 얼마 안 있어서 집주인 바꾼다 하는 경우도 거름

3. 가계약 할 때 진짜 계약처럼 상세하게 정해놓으면 의심해봐야 함

아래 포스팅을 보시면 더 자세히 알 수 있습니다.

https://m.cafe.naver.com/ca-fe/web/cafes/kig/articles/15034387?useCafeId=false

전세보증보험 안전하지 않습니다.(1편)

제 경우를 말씀 드릴게요. 신축빌라에 전세로 대출을 받아 입주 했습니다. 전세보증보험을 가입하고 전입신고확정신고를 해서 1순위라 걱정될게 없다고 생각했습니다. 그런데 뉴스를 ...

cafe.naver.com

댓글